2016年2月29日

「ざっくり分かる 海外コンテンツの取引に関わる税のお話

~消費税の制度変更を契機として~」

弁護士 岡本健太郎 (骨董通り法律事務所 for the Arts)

本年(2016年)4月1日から、外国人や外国法人による日本国内での芸能・スポーツ活動の報酬に関する消費税の課税方式が変更になります。今回のコラムでは、これを契機として、外国芸能人による実演や、その他の海外コンテンツの取引に関する税務を整理します。税務の問題は色々複雑ですが、今回はあくまで「ざっくり分かる」を目標にその概略をお伝えします。

1. 海外コンテンツの利用

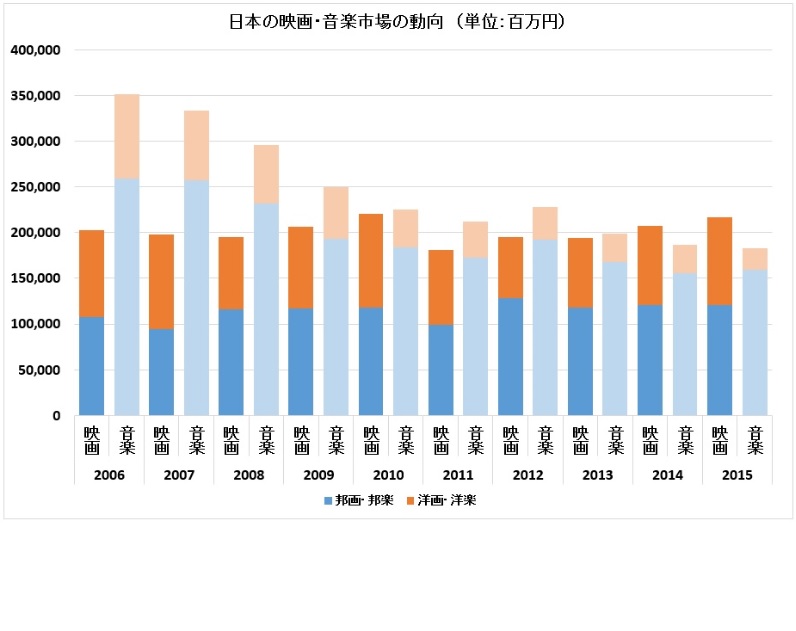

海外コンテンツの1つに洋画があります。日本全体の映画興行収入は、ここ10年間は毎年2000億円前後です。洋画の割合は、2012年に34.3%まで落ち込みましたが、2015年には44.6%となるなど盛り返しているようです(日本映画製作者連盟)。

次に音楽についてみてみると、日本のオーディオレコード(有料音楽配信は含まれません)の売上は、ここ10年間で約3500億円から1800億円に半減し、洋楽の割合も2006年の26%から2015年の13%に半減しています(日本レコード協会)。若者の洋楽離れが進んでいるとも言われていますが、データ上でもそれが現れているように見えます。ただ、昨年2015年には、Diana Ross、Taylor Swift、Janet Jackson等の大物シンガーが来日公演を行い、話題を呼びました。

そのほかの海外コンテンツとして、「Cats」、「Lion King」を始めとする海外ミュージカルの日本語版があります。「Chicago」、「Jersey Boys」、「天使にラブ・ソングを...」といった、海外カンパニーが英語で実演する招聘公演も少なくありません。

こうした海外コンテンツの利用形態は、(a)海外コンテンツをそのまま利用・販売する、(b)海外コンテンツを日本語化・リメイクする、(c)海外アーティストが来日して公演を行うなど様々です。契約的にも、譲渡契約、ライセンス契約、業務委託契約などが考えられます。以下では、このような海外コンテンツの取引に関する源泉税と消費税の取扱いをざっくり整理します。

2. 源泉税(withholding tax)

毎年2月や3月は所得税などの確定申告のシーズンですが、源泉税はこの所得税などに関係します。支払者が相手の所得税の一部を支払額から事前に控除して国に納付し、受領者には控除後の金額を支払うのが源泉徴収制度ですが、「源泉税」は、こうした際の国への納付額です(所得税法204条1項など)。

日本に海外コンテンツを提供する外国人や外国法人の多くは、契約条件の一つとして、源泉税の取扱いにも敏感です。日本の源泉税の税率は現時点で20.42%などと比較的高い上、減税又は免税される場合もあるため、その取扱いによって、外国人や外国法人の手取額が異なるのです。

海外取引に関する源泉税の有無や税率を決める主な要素として、(a)取引の性質(所得区分)、(b)租税条約の規定、(c)外国人や外国法人の日本における事業拠点の有無などがあります。

順番は前後しますが、まず、(c)の事業拠点とは、税務上は恒久的施設やPE(Permanent Establishment)と呼ばれ、支店や営業所などが含まれます。本コラムでは、外国人や外国法人が日本に住所・居所や事業拠点を有しない場合を想定します。

(b)の「租税条約」とは、二重課税の排除、租税回避の防止等を目的として二国間で締結される条約をいい、日本は2016年2月現在で65か国・地域と54の租税条約を締結しています(財務省)。租税条約によって日本での課税(しばしば源泉徴収と同義です)の取扱いも様々ですが、日本で減税・免税措置を受けるには、一定の手続が必要です。つまり、仮に租税条約上で減税又は免税とされても、当然に減税又は免税となるわけではなく、手続が別途必要となるのです。

さて、(a)の「所得区分」に話を向けると、所得区分にはいくつかありますが、本コラムでは、そのうち海外コンテンツの取引に関係しやすいものとして、(1)使用料、(2)事業所得及び(3)芸能人等の所得を取り上げます。

まず、(1)「使用料」とは、主に特許権、商標権、著作権などの使用の対価をいいます。一般に、ライセンス料やロイヤルティとも言われます。音楽、書籍・脚本等の利用許諾を受けた場合のライセンス料が「使用料」の典型例です。映画フィルムの使用料、権利の譲渡の対価、機材のリース料などについては、租税条約によって使用料、譲渡収益所得、事業所得などに区分されます。

租税条約によって使用料の取扱いは様々ですが、多く国との条約では日本で発生する使用料は源泉税の対象とされています。他方、使用料を減税又は免税扱いする租税条約もあり、例えば、日米租税条約では、相手国に向けて支払う使用料は免税扱いです。ただ、日本の源泉税について免税措置を受けるには、日本の税務署に「租税条約に関する届出書」や「居住者証明書」といった書類を提出する必要がありますし、書類提出のタイミングも重要となりますので、注意が必要です。

次に(2)「事業所得」とは、国内の事業から生じる所得をいいます。商品の売買や人的サービスの対価がその一例です。租税条約上、自由職業者の所得は事業所得に準じて取扱われることが多く、この「自由職業者」には、学術上、文学上、美術上及び教育上の独立の活動を行う者などが含まれます(旧OECD条約モデル14条)。但し、芸能人等は別の取扱いです。

「事業所得」については、原則として源泉税はかかりません。但し、源泉税の減免のためには、上記のような書類の提出も必要となり得ます。

最後に、(3)「芸能人等の所得」とは、芸能人等の活動によって得られる対価をいいます。「芸能人等の所得」は事業所得や給与所得の例外的な位置付けです。租税条約上、厳密には芸能人等の個人の所得と芸能人等の役務提供事業の対価の取扱いが異なる場合がありますが、簡略化のためここでは両者を総称します。ここでいう「芸能人等」には、映画・演劇の俳優、音楽家その他の芸能人やタレントのほか、プロ・スポーツ選手などが含まれます。来日公演を行う歌手、俳優、演奏者などが「芸能人等」の典型例です。ただ、モデルは多くの場合「芸能人等」には含まれないなど、租税法上の「芸能人等」と我々が通常イメージする芸能人とは範囲が若干異なりますので、注意が必要です。

日本における芸能人等の所得については、日本で源泉税を課す内容の租税条約が少なくありません(イギリス、スイスなど)。ただ免税を認める租税条約もあり、租税条約によって免税とされる外国人や外国法人が「免税芸能法人等」(租税特別措置法41条の22第1項)に該当する場合には、所定の書類を提出することにより、源泉税は減税又は免税となります。概略は、以下のとおりです。まず、(a)免税芸能法人等が、日本の税務署に対して「免税芸能法人等に関する届出書」を提出することにより、源泉税の税率が軽減されます。(b)日本側は、免税芸能法人等に対して対価を支払う際に、日本の税務署に源泉税を支払います。その後、(c)免税芸能法人等は、「租税条約に関する芸能人等の役務提供事業の対価に係る源泉徴収税額の還付請求書」を日本の税務署に提出することにより、日本の税務署から源泉税相当額の還付を受けます。このように、免税芸能法人等は、源泉税の免税・減税措置を受けるために、日本の税務署に対して書類を提出するといった手続が必要ですので、そのために日本側の協力も必要となり得ます。

これまでの内容をざっくり整理すると、以下のとおりです。

| 使用料 | 事業所得 | ||

| 芸能人等の所得 ※2 | |||

| 免税芸能法人等に 該当する場合 |

|||

| 源泉税あり ※1 | 原則として 源泉税なし |

多くの場合 源泉税あり |

減税・免税 (要書類提出) |

※1 日米租税条約等では免税(要書類提出)

※2 租税条約によっては「給与所得」などにも区分され得る。

ここで、実務的な留意点をいくつか。まず、当事者間で源泉税の負担がない想定で報酬額を決めたとしても、その後、税務署から源泉税の負担を求められることもあり得ます。こうした場合には、いずれかの当事者が相当額を負担する必要があるでしょう。源泉税を引いた後の手取額を合意した上で、報酬額を源泉税込みの金額に逆算する方法もあり、これはグロスアップなどと呼ばれています。報酬額が源泉税込みか否かを明確にしておくことも、後で揉めないために大切です。

また、来日する外国人の交通費や宿泊費は源泉税の対象となりますが、航空会社やホテルに直接支払われるような場合には、通常必要な費用の範囲では免税となり得ます。逆に、複数の所得区分の対価を1つの対価に纏めたような場合には、仮に源泉税が発生しない種類の対価が含まれていても、その対価全体に源泉税がかかる可能性もあります。つまり、対価の決め方や支払方法によって、回避できたはずの源泉税の負担が必要となり得るのです。取引の内容や規模などケース・バイ・ケースでしょうが、契約交渉の際には、対価の性質も考慮しつつ金額や支払方法を決めることが適切です。

さらには、先に述べたように、外国人や外国法人が日本の源泉税の減税・免税措置を受けるには、日本の税務署に対する手続が必要となります。契約交渉の際に、各契約当事者が行う手続や責任範囲について協議しておくことがトラブルの未然防止に繋がります。

3. 消費税(consumption tax)

さて、次は消費税です。消費税率は現在8%、来年2017年4月には10%への増税が予定されています。決して少ない金額ではありませんので、海外コンテンツの取引に際しては、源泉税だけでなく消費税についても注意が必要です。

消費税は、(a)事業者(個人・法人)が事業として、(b)対価を得て、(c)国内で行う、(d)資産の譲渡・貸付又は役務の提供などに課せられます。このうち(c)と(d)の関連でいうと、「資産の譲渡・貸付」については、資産の所在地が日本の場合には国内取引とされ、また、「役務の提供」については、役務の提供場所が日本の場合には国内取引とされます。海外コンテンツの取引に関していうと、著作権の使用料(ライセンス料)や譲渡の対価は「資産の譲渡・貸付」の対価とされ、原則として、著作権者の住所地を基準に国内取引か国外取引かが決められます。特許権、商標権などの工業所有権については、登録地が重視されます。また、「役務の提供」については、外国人や外国法人が日本国内で役務を提供する場合には国内取引とされるようです。

より具体的なイメージとしては、日本の事業者が外国人や外国法人からコンテンツ(著作権)の利用ライセンスを受ける取引は原則として国外取引とされ、外国人や外国法人に支払うライセンス料には消費税はかからないのが一般的な理解と思われます。これに対して、外国人や外国企業による日本での歌やダンスの実演や、監督や演出などの人的役務の提供は国内取引となり、実はルール上はその報酬には消費税がかかります。課税対象となる取引を行った外国人や外国法人は、一定期間(前々年度)の課税売上高が1,000万円超といった条件はありますが、国内に住所や事務所がない場合であっても、日本の税務署に消費税を申告・納付する必要があるのです。

ただ、冒頭のとおり、2016年4月以降に国外事業者が日本国内で行う芸能・スポーツ活動の対価については、消費税の課税方式が変更されますので、注意が必要です。これまでとは異なり、2016年4月以降は、外国人や外国法人が日本で行う映画・演劇の俳優、タレント、音楽家その他の芸能人、プロ・スポーツ選手の役務提供の対価については、「リバースチャージ方式」(Reverse Charge Mechanism、Reverse Charge Systemなど)により、役務提供を受ける日本の事業者が消費税の申告・納税を行うことになり得るのです。

数年後に東京オリンピックを控え、今後スポーツ選手の露出が増えると思われますが、例えば、外国人スポーツ選手が日本国内で映画やCMの撮影を行って出演料の支払を受ける場合もリバースチャージ方式の対象となり得ます。また、アマチュアやノンプロでも、外国人がスポーツ競技の結果として報酬や賞金を受領した場合はリバースチャージ方式の対象となり得るようです。なお、今回の改正は、個人へのチケット販売などの不特定多数者との取引は対象外ですが、外国法人だけでなく外国人個人への支払も対象となり得ます。ただ、経過措置により、当分の間は、当該課税期間について一般課税で申告する場合で、課税売上割合が 95%未満である事業者にのみ適用されるようです。

これまでの内容をざっくり整理すると、以下のようになります。

| コンテンツの対価 (権利が外国に帰属) |

役務提供の対価 (役務提供が日本国内) |

|

| 芸能人等による 役務提供の対価 |

||

| 消費税なし | 消費税あり | 消費税あり (リバースチャージ方式) |

これまで、消費税を納付漏れする外国人や外国法人も少なくなかったようです。「日本での役務提供には消費税がかからない」と誤解している外国人や外国法人もいると思われます。日本政府は、より確実に消費税を徴収するために、1回の取引で高額の報酬を得やすい芸能人やスポーツ選手を対象として今回のリバースチャージ方式を導入したといわれています。リバースチャージ方式の導入後も、これまでと同額を外国人や外国法人に支払い続けるような場合には、日本の事業者の消費税負担が増えることになります。外国人や外国法人が日本で報酬を得て芸能・スポーツ活動を行う場合には、リバースチャージ方式の対象となり得ることも説明の上で、その対価の額や消費税の取扱い(内税・外税)を決めることが適切でしょう。

本コラムでは、源泉税や消費税の取扱いをざっくり整理するために、国税庁の公表情報などを参考に、適宜、要件や表現を簡略化して説明しました。源泉税や消費税の取扱いは事案によっても異なりますので、個別事案については税務署等にご相談ください。

参考:

◆国税庁:平成28年版 源泉徴収のあらまし

◆国税庁:国外事業者が行う芸能・スポーツ等に係る消費税の課税方式の見直しについて

以上

■ 弁護士 岡本健太郎のコラム一覧

法的若しくは専門的なアドバイスを目的とするものではありません。

※文章内容には適宜訂正や追加がおこなわれることがあります。