2011年7月29日

「デジタル雑誌配信権利処理ガイドラインと信託法・信託業法」

弁護士 桑野雄一郎(骨董通り法律事務所 for the Arts)

■はじめに

昨年12月1日付で,社団法人日本雑誌協会(雑協),日本文藝家協会,日本写真著作権協会が共同で策定した「デジタル雑誌配信権利処理ガイドライン」が発表されました。その1か月前に日本書籍出版協会が電子出版対応契約書ヒナ型(3種)を発表していたこともあり,出版の世界での電子化の流れをさらに加速化するものとして,大きな話題となりました。

ガイドライン発表から半年以上が経過した現在,このガイドラインに準拠することを表明している雑誌は,67雑誌(22社)となっています(出版社名・雑誌名はこちら)。雑協に加盟しているのが95社,雑協のデジタルコンテンツ推進委員会のメンバーが56社(2010年11月39日現在)であることを考えると,震災の影響を考慮してもこの数字を多いとみるか,少ないとみるかは評価が分かれるところだと思います。

このガイドラインは,電子出版という,出版社にとっても著作者にとってもまだなじみの薄い分野に関するものとしては,内容もシンプルでとてもわかりやすいものになっています。それに加えて,このガイドラインの内容については,「ガイドラインの趣旨」,「著作者向けQ&A」,「出版社向けQ&A」などの形で,丁寧でわかりやすい説明が発表されています。わかりやすく,使いやすいものを目指したという意味で,とても素晴らしいものだといえるでしょう。ただ,これらのガイドラインやその内容の説明は,一般の方向けにわかりやすさを優先して書かれているところもあるためか,法律的には,もう少し説明が必要ではないかな,と思われる点があります。このコラムではそういった点について考えてみたいと思います。

■ガイドラインは信託?

1 このガイドラインでは,著作者が雑誌発行社に対して,複製権,譲渡権,翻案権(外国語への翻訳・翻案のみ),公衆送信権・送信可能化権の譲渡の形式で,その利用をゆだねることになっています(第5項)。ただし,この譲渡は期間が限定されていて,その期間が経過すると著作権は著作者のもとに戻ることになっています(第9項)。ガイドラインの本文には「信託」という言葉は出てこないのですが,ガイドラインの説明には「信託的譲渡の法形式を基にしている」という表現が出てきますし,上述のQ&Aの中にも信託という言葉がたびたび登場します。つまり,このガイドラインは信託について定めているわけです。

さて,上述の著作者向けQ&Aにはこんなことが書かれています。

5.具体的に、どのような手続きでガイドラインは効力を持つのですか。

寄稿するたびにいちいち譲渡契約書を交わすのですか。

ガイドラインに準拠する雑誌は、日本雑誌協会のホームページに雑誌単位で掲載されます。原稿依頼時などに編集部から、文書(メールを含む)、口頭などでガイドラインや、参加が判明しているデジタル配信ビジネスの説明を受け、口頭あるいは書面で同意すれば効力をもつようになります。一度合意すれば毎号その手続きをする必要はありません。

ここに書いてあるとおり,著作者がガイドラインに同意をすると,出版社との間で信託の合意=信託契約を結んだことになるわけです。ガイドラインには信託という言葉が書いてないのに,これに同意すると,信託契約を結んだことになる,まずここが少し不親切じゃないか,と思うところです。

もっとも,信託などという難しい言葉が出てこなくても,ガイドラインに重要なこと,法律的に信託契約に必要な事柄が遺漏なく書いてあれば,「信託」という言葉を使う必要はありません。では,法律上信託とはどんなもので,どんなことに合意をすると信託契約を結んだことになるのでしょうか。

2 信託について定めているのは信託法という法律です。信託法で定めている信託契約の関係を簡略化して説明すると,

(1)「委託者」が「受託者」に対して財産を譲渡する。その際「受益者」を指定する。

(2)「受託者」が譲渡された財産を一定の目的に従って管理・処分等の必要な行為をする。

(3)「受益者」は譲渡された財産について,「受託者」に対し「受益権」という権利を有する。

このように,信託は「委託者」,「受益者」,「受託者」という三者の間に成立するのが本来の姿です。ただ,音楽著作権について信託を利用しているJASRACなどでは,「委託者」=「受益者」とすることで,二者(作曲家とJASRAC)の間に信託という関係を持ち込んでいるわけです。

今回のガイドラインも,著作者と出版社という二者関係が想定されています。ですから,JASRACと同じように,「委託者」=「受益者」=著作者,そして「受託者」=出版社,という構成をとっているのだと思います。ただ,これはあくまで本来の信託の姿とは少し違うわけですから,「委託者」,「受託者」,「受益者」が誰で,ここでは「委託者」=「受益者」なのだということを明確に書いた方がよいように思います。

例えばJASRACの著作権信託契約約款にはこのように規定されています。「委託者」=「受益者」=作曲家,「受託者」=JASRACという前提でご覧ください。

第3条 委託者は、その有するすべての著作権及び将来取得するすべての著作権を、本契約の期間中、信託財産として受託者に移転し、受託者は、委託者のためにその著作権を管理し、その管理によって得た著作物使用料等を受益者に分配する。この場合において、委託者が受託者に移転する著作権には、著作権法第28条に規定する権利を含むものとする。

2 本契約における受益者は、委託者とする。ただし、本契約の締結の際に委託者が受託者の同意を得て第三者を受益者として指定したときは、当該第三者とする。

少し難しいというデメリットはあるでしょうが,このように書いてあれば,信託だということは明らかになります。

3 どうして信託であることをはっきり書かなければならないのか,JASRACの信託約款の書き方よりもガイドラインの方が一般の人にはわかりやすいではないか,そう思う方もいらっしゃるかもしれません。

ですが,信託として認められると,譲渡を受けた著作権は出版社の固有の財産とは別のものとして扱われます。ところが,信託として認められなければ,著作者から譲渡を受けた著作権は,出版社固有の財産と同じ扱いを受けます。その結果,出版社の債権者がこれを差し押さえることもできますし,出版社が破産したら破産管財人の管理下に置かれ,著作者のところに当然に戻ってくるということにはなりません。このようなリスクを考えると,やはり単なる譲渡ではない,信託なのだということはガイドライン上もはっきりさせた方がいいように思うのです。

4 むしろ,「Q&A」などの説明を読まずにガイドラインだけに目を通してみると,果たしてこのガイドラインに書いてあることは本当に信託なのだろうか,という気もしてきます。

上述したように,「委託者」・「受託者」・「受益者」という関係がはっきり書かれていないということが第一の点ですし,「受託者(出版社)」がどのような内容の「受益権」を持つのかについても,何も書かれていないということもあります。むしろ,ガイドラインでは以下のような規定が設けられています。

8 上記著作物の、雑誌における利用の対価は、原稿料等として一括して支払われるものとし、第5条の期間内の利用に対しては、特段の取り決めがない限り、追加の利用料支払いは発生しない。

このように,受益者(著作者)に対する利益の分配は予定されていないわけです。また,ここで「利用の対価」や「利用料」という表現が使われていることにも違和感があります。というのは,「受託者(出版社)」に対して著作権の譲渡をした人つまり「委託者(としての著作者)」との関係では「利用」させてもらうことに対する「対価」や「利用料」ということは考えられますが,「受益者(としての著作者)」との関係で「対価」や「利用料」は考えられないからです。こうしてみると,このガイドラインには受益者についても,受益権についても何も書かれてないように読めてしまうわけです。

なお,信託法では,信託財産の管理により受託者が得た財産も信託財産に属するとされています。したがって,信託譲渡を受けた著作権に基づいて出版社が使用許諾をしてロイヤリティを得れば,それは著作権と共に信託財産を構成することになりますから,信託期間が終われば委託者すなわち著作者に返さなければならないはずです。しかし,それも想定されていません。

おそらくガイドラインとしては,これを報酬や手数料等の名目で出版社が取得することが想定されているのだと思います。しかし,信託法では受託者(出版社)の受け取る報酬額は,

(1)信託契約に信託報酬の額の算定方法の定めがあるときはその定めにより決まる額

(2)信託契約に信託報酬の額の算定方法の定めがないときは「相当な額」

となっています。

現在のガイドラインでは受託者(出版社)の報酬額の算定方法について特に定めはありませんから,(2)の「相当な額」ということになります。上述のとおり,現在のガイドラインは「委託者」=「受益者」=著作者には配分をせず,全額を出版社の報酬とするという考えですが,このように全額を報酬としてしまった場合,報酬額は「相当な額」といえるのか,特に著作者サイドからは異論が出てくるかもしれません。

さらに,信託法では,(2)の場合には受託者(出版社)が信託財産から信託報酬を受けるには,受益者(著作者)に対し,信託報酬の額及びその算定の根拠を通知しなければならないことになっていますが,ガイドラインではこのような通知をすることについても書かれていません。

5 このように,信託という説明は,実際のガイドラインの内容を見る限りまだ違和感が残るところです。

■ガイドラインに基づく信託と信託業法

著作権の信託については,信託法の他に信託業法,そして著作権等管理事業法という法律も関係しています。少し複雑で,正確を期すとかえってわかりにくくなってしまいますので,以下ではわかりやすさを優先して簡略化した説明をいたします。

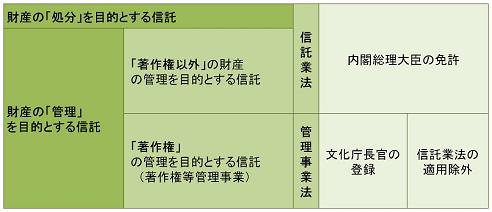

1 「管理」を目的とする信託と「処分」を目的とする信託

上述のとおり,信託法では,信託契約は,受託者が一定の目的に従い財産の「管理」又は「処分」及びその他の当該目的の達成のために必要な行為をすべき旨の契約と定められています。そして,信託業法では信託の引き受け,簡単にいえば受託者となることを行う営業を「信託業」といい,この信託業を営むためには内閣総理大臣の免許を受けなければならないことになっています。

他方,著作権等管理事業法では,委託者が受託者に著作権を移転し,著作物等の利用の許諾その他の当該著作権等の「管理」を行わせることを目的とする信託契約を「管理委託契約」と呼んでいます。そして,この管理委託契約に基づく著作権等の管理を業としておこなうことを「著作権等管理事業」と呼び,この著作権等管理事業を行うためには文化庁長官の登録を受けなければならないとしています。

以上のとおり,信託業法と著作権等管理事業法をみると,著作権の「管理」を目的とする信託契約に基づいて受託者となることを事業として行う場合には,内閣総理大臣の免許が必要な信託業にも,文化庁長官の登録が必要な著作権等管理事業にも該当してしまうということになります。

これでは2重の規制になってしまいますから,著作権等管理事業法では,上述の著作権等管理事業については,信託業法の適用はないと定めています。

少しややこしかったかもしれませんが,今までのところをまとめると,このようになります。

あれ,と思う方がおられるかもしれません。この表によると,ガイドラインに従って出版社が著作者から著作権の信託を受けるためには,著作権等管理事業法による文化庁長官の登録が必要ということになってしまいます。でも,上述した,このガイドラインに準拠することを表明している67雑誌を発行している出版社22社の中で,そんな手続きをしているところはまずないのではないかと思います。

これにはもう一つからくりがあります。

2 一任型の信託と非一任型の信託

ここまでは著作権等管理事業法の「管理委託契約」について,著作権の「管理」を目的とした信託契約,と説明していましたが,実は「管理委託契約」からは,受託者(出版社)による著作物の利用の許諾に際して,委託者(著作者)が使用料の額を決定することとされているものが除外されているのです。要するに,委託者(著作者)が自分で使用料額を決定するのであれば,自分で管理しているのと同視できるから,いろいろな規制をする必要がないという考えによります。このような場合を「非一任型」と呼び,それ以外の場合を「一任型」と呼んでいます。

ですから,著作権の管理を目的とする信託でも,「非一任型」の場合は「管理委託契約」にはあたらず,したがって文化庁長官の登録も必要ないというわけです。ガイドラインもこのような考え方に立っているものと思います。

ただ,この考えは少し疑問の余地があります。ガイドラインに基づいた信託では,著作者に対する利益の分配は予定されていませんから,おそらく著作者としては,いつ,だれに対して,どのような条件で自分の作品の使用許諾がなされたのかを知る機会すら与えられない可能性が高いです。このような場合も「非一任型」と評価できるのでしょうか。もともと「一任型」と「非一任型」の区別自体があいまいだという指摘もあったところですが,今回のガイドラインによる信託ではこの点の疑問はますます大きくなるように思います。

3 ガイドラインに基づく信託と信託業法

さて,ここまでの説明を踏まえて,先ほどの図に「一任型」と「非一任型」の区別を書き加えてみましょう。

お気づきのとおり,右下の「信託業法の適用除外」の後に「?」を書き加えています。この点が,このコラムの最後のテーマです。

上述のとおり,ガイドラインは,著作権の管理を目的とする信託のうち,非一任型については,「管理委託契約」から除外されているから,著作権等管理事業法に定めている文化庁長官の登録は不要だと考えています。そして,それと同時に,信託業法の適用も除外されているという考えに立っているはずです。おそらく立法者の考えも同様だと思います。

ところが法律の条文だけを読むと,非一任型の著作権の管理を目的とする信託について,信託業法の適用が除外されているとも,除外されてないとも,どちらにも読める余地があるのです。

仮に,除外されるという理解に立つと,財産の管理を目的とする信託のうち,著作権の管理を目的とする非一任型の信託については,信託業法の規制も,著作権等管理事業法の規制も及ばないということになります。上述のように,「一任型」と「非一任型」の区別があいまいだという指摘がなされていることから考えても,両者の間にこれだけドラスティックな違いが生じることは少し疑問に思うところです。

■最後に

以上述べたことのほかにも,ガイドラインについては検討しなければならない課題があるように思います。

ただ,電子出版はまだまだ歴史の浅い分野ですから,これを円滑に進めるために,何らかの契約書のヒナ型やガイドラインは必要でしょう。その意味で,今回のガイドライン,丁寧な説明も併せて発表されたことも含め,試みとしては素晴らしいことだと思います。信託という構成に伴う問題も含め,今後さらなるブラッシュ・アップが期待されるところです。

ガイドラインがより良い内容のものとなり,各出版社や著作者にさらに広く受け入れられ,電子出版の世界が発展することを祈念してこのコラムを終えます。

以上

法的若しくは専門的なアドバイスを目的とするものではありません。

※文章内容には適宜訂正や追加がおこなわれることがあります。